文章来源:新西兰YAO乐居,于 2019-04-26 提示:新闻观点不代表本网立场

对于房产投资来说,投资成本当中最大的当属“借贷利息”,因为利用杠杆是比较主流的方式.

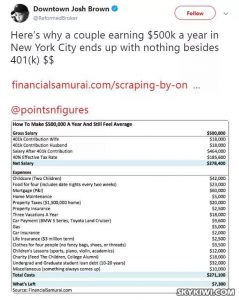

对于大多数自住房业主来说,房贷利息也一样是生活中一项重要的开支,前段时间有张图很火,纽约年入50万刀不够花,房贷(mortgage)也是一个不小的支出,在新西兰如果一对夫妻带着俩娃娃,不买房租房也省不了这笔钱。

所以贷款利率的趋势总是一个热门话题,尽管最近的信息导向都是在未来一段时间内,新西兰不会具备升息的条件,甚至OCR可能继续下降。但是我们华人一向有未雨绸缪的好习惯,有一点我们必须认清:

低利率并不可能永远持续下去

这里有几点需要屋主和投资者们注意的:

2. 如果贷款利息的稍微调整就会很大的影响你的投资现金流和还款能力,代表你需要警惕自己的财务状况了,不管是想办法提高收入,还是想办法降低自己的投资杠杆,总之应该提前计划,预防财务风险

3. 也不必对升息过于恐慌,要清楚升息的条件是什么,比如经济好转,出口强劲,房市回暖,等等。对于房产投资者来说,明白房市和经济的关系至关重要,知道自己转身的余地有多大,能给投资决定增加不少信心和底气

总结一下,其实就是先不考虑房贷利率趋势如何,最安全的投资心态就是有点危机感。其实不光是投资,就比如创业和做任何事情,有点危机感是最好的保护。比如我们做生意或者决定某样事情的时候,最适合我的方法往往就是以最大的努力去面对失败的结局,这样等于我能承受已经准备好付出的代价。

以下几个小Tips作为改善财务状况的参考

- 增加被动现金流、节省投资成本,比如Review房租,重新评估贷款, 非最佳的贷款结构有可能在不知不觉中让你每年多出上千,甚至上万没有必要的支出

- 增加主动收入、善用共享经济平台等新兴的赚钱方式

- 有闲钱可以考虑做点承受的起风险的小投机

- 重新评估保险组合, 寻找最优性价比的产品

- 合理规划生活成本,节省不必要的开支

- 找会计师聊聊,制定最佳的税务计划

如果不确定您的贷款组合和税务规划是否有待改善,欢迎联系Jane Yu,以来自财务和信贷两个领域的专业知识,为您做出适合的建议

祝大家在2019余下的时光过得更好