内容来源:新西兰每日财经, 微信订阅号: jackeyyu0905,于 2019-07-22 提示:新闻观点不代表本网立场

而除了传统的股票,住宅房地产市场外,想在最近新西兰比较火热的商业地产市场中有所获益,作为普通散户又如何参与其中?

当然即使是一般散户也有能力可以向银行贷款去买中小型的商业物业。这受限于每个人的个人经济条件、首付资金、个人偿还能力、物业等情况的不同,银行提供的贷款也会不同。特别需要注意的是,买商业地产不像买自住房住宅,申请贷款需要的首付会远高于买自住房住宅。

而如果手头没那么多钱,或者无法拿到银行贷款去买商业物业的散户投资者也想参与进去,试图获得可能比目前银行存款利息高的商业地产回报又有什么其他选项呢?

其实在新西兰还有一种叫房地产投资银团(Property Syndicates)类型的投资方式,各大商业地产中介公司都有提供此类产品,还有一些专业的金融机构一直在提供这种金融服务产品。通常提供更高的回报,但也可能比其他形式的房地产投资更具风险性。当然也会像其他所有金融市场一样,高回报也总不是100%一直可以保证的,资金通常会被锁定很长一段时间。

什么是房地产投资银团?

房地产投资银团从个人投资者那里汇集资金购买一栋指定的商业地产并分享租金收入。通过正式的法律结构建立房地产投资银团公司。

该银团的投资者购买可能被称为“单位(unit)”或“股票(Share)”的东西,代表拥有该物业的一部分。可用的单位数量取决于物业的价格,人们可以购买多个单位。单位成本会有所不同,通常每个售价25,000纽币 或50,000纽币 。值得注意的是,银团投资者并不拥有物业内某个的独立部分:他们拥有整个财产价值的一个股份。

投资回报基于房产的租金收入减去银团必须支付的费用。其中一项费用将由物业经理负责管理和维护物业。

房地产投资银团与上市的房地产信托(LPT)不同。LPT通常投资于多个建筑物,其股票在新西兰证券交易所进行交易。

了解风险

投资回报不是总能100%一直保证在商业广告承诺的水平上的,可能会有所不同。收到的投资回报可能与房地产投资银团宣传的回报率会有所不同。

原因包括:

– 租户的离开,然后在找到新租客当中有空窗期

– 租户无力支付租金和支出

– 物业经理或参与该集团的其他专业人士增加了他们的收费标准

– 利率变化,这影响了投资银团的抵押贷款支付的实际费用

– 物业需要额外的维修或保养工作。

虽然房地产投资银团可能适合作为投资组合的一部分,但还有其他选择可以进入商业地产投资领域,例如管理基金或上市房地产基金,如上市房地产信托。

需要注意的事项

1.当你需要用钱时,可能会很难赎回

房地产投资银团通常没有固定期限。如果客人急着需要这笔钱,也很难赎回,因为没有活跃的市场可用于出售交易这种投资。

如果客人需要钱,投资银团管理经理是没有责任退还客人的钱(因为在房产上),但他们可能会帮助客人将股份出售给其他投资者。如果客人这样做,可能需要支付中介费用。客人可能还需要以低于他们支付的价格出售股份,特别是在如果实际首次投资后回报率与宣传的有所下降。否则,就需要等到房产出售,在偿还任何贷款和银团清盘后看是有资产增值还是贬值。

2.您能需要投入比原本更多的资金

作为物业的部分所有者,客户将分担其成本和债务的责任。这些以客人在银团中所持有的单位数量为标准,投资者根据他们拥有的单位支付相应份额的费用。

如果投资银团资金池中没有足够的资金来履行这些义务,客户就可能需要投入更多资金。例如,如果租户无法支付必要的维护费用,或者投资银团无法满足其他费用或成本。在某些情况下,客户是需要尽快支付这笔款项的。

如果投资银团不付款,税务局通常可以追讨个人投资者的全部商品及服务税。

3.费用可能很高,可能会随着时间的推移而增加

房地产投资银团的投资者支付费用以支付物业管理,法律及金融服务等专业服务。这可能导致高额费用,甚至可能随着时间的推移而进一步增加。

如何降低风险

寻找有执照的提供商 – 一些投资银团经理是金融管理局FMA认证的,这意味着他们需要达到某些最低标准。

确保阅读并理解了投资信息。当人们想加入一个房地产投资银团时,他将收到解释该集团如何运作以及风险的具体文件。人们需要完全了解风险后再做决定。

仔细阅读这些文件,包括“产品披露声明”,“参与契约”和财产评估报告。

产品披露声明应解释投资银团如何运作以及风险是什么。

参与契约应包括加入投资银团时必须遵守的条款和条件。

估值报告将有助于解释如何计算物业的价值。

在投资前获得专业的财务建议,财务顾问可以帮助了解房地产投资银团是否适合你,并为你提供有关投资额的建议。

项目实例

接下来介绍一个小型的房地产投资银团在今年四月份的一个项目作为参考。以下节选了开团时招标书中给出的一些关键数据,相信会给人一些更直观的感受。当然作为招标书,会详细介绍商业房产本身,估价,周边环境,经济气候等等,包括详尽的披露声明,这些也是需要详细阅读理解的。

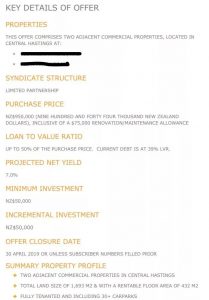

招标书首页介绍了这是在Hastings地区的一个中小型连体商业物业,加上7万5千纽币的装修费用,总投资价格才95万纽币。目标向银行融资39%,最低一股5万纽币。目标净收益率7%一年。

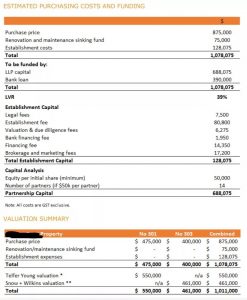

这一页显示了成立这个银团的总共成本:买卖价格87万5千,装修价格7万5千以及建立这个银团的各项花销12万8千。其中68万8千由像散户投资者融资得来,向银行贷款39万。总共14股,每股5万。下面还有两个物业的买卖价格和独立估价。

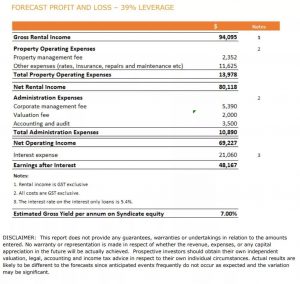

接下来是让人关心收益问题了,可以看到两栋商业物业每年签约的净租金为9万4千纽币,扣除管理费,维护费,其他成本和39万银行贷款(5.4%)利息,每个股东每年可分得的实际收益率达到了7%。

一般银团投资公司为根据租金回报银行利息高低来制定像银行和投资者的融资比列,以提供一个不错的收益回报,通常广告收益都会在7%以上。

最后银团投资公司以年增值率6%为假设,给出资产增值的年收益率回报,以及5年10年的“预期”资产增值回报率。五年预期资产增值17.63%,年均3.53%,而十年预期资产增值76.58%,年均7.66%。

当然每个人的投资偏好,风险取向都不同,房产投资银团是否在当下是一个能够代替定期存款跑赢通胀的投资选择,还是仁者见仁智者见智的。