维持OCR不变是否意味着新西兰央行更可能放宽LVR

新西兰储备银行副行长Christian Hawkesby

新西兰储备银行副行长Christian Hawkesby并不赞成央行上周三保持OCR不变就意味着为放宽LVR规定铺平了道路。

ANZ首席经济学家Sharon Zollner

而ANZ首席经济学家Sharon Zollner此前认为,新西兰央行维持官方现金利率(OCR)仍在1%的决定增加了11月27日放松其贷款价值比(LVR)限制的可能性。

这种观点是,在利率更低的环境下,如果使银行能够更多地向存款较少的房地产购买者放贷,这就可能会引发房地产市场的一阵热潮。而反之,在维持OCR不变的情况下,放宽LVR限制就使房地产市场真正腾飞的概率被减小。

Hawkesby承认,新西兰央行在制定货币政策时一定会考虑金融业的整体稳定性,但表示:“在给一个杠杆做精调时我们并没有考虑如何移动另一个杠杆。我们更倾向于独立得去考虑该如何调整它们,我们将在本月晚些时候去这样做。”

新西兰央行将于11月27日发布其最新的《金融稳定报告》。

Hawkesby还指出,尽管新西兰央行在权衡与LVR的关系时会考虑房价上涨,但金融体系的抵御能力以及家庭应对不同类型的状况是其主要关注点。

当被问及自新西兰央行六个月前上次审查LVR限制以来,金融系统和家庭是否已变得更具弹性,Hawkesby说:“我们将坐下来仔细阅读全部信息……”

“这种弹性问题以及有关金融稳定性的问题是一个发展缓慢的问题,这就是为什么我们倾向于以比[OCR]更低的频率对其(LVR)进行审查。”

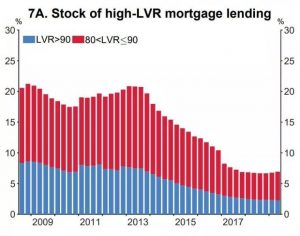

这张由新西兰央行于9月发布的图表 显示了LVR限制如何减少了银行对风险较高的借款人的借贷。换句话说,房屋存款少于10%(蓝色)或10%至20%(红色)的借款人。

新西兰央行在2013年对LVR高额的住宅抵押贷款施加了临时限制,并在过去几年中对其进行了调整。

目前,央行允许银行向不超过自身总放贷20%的自住房借款人提供高于80%LVR的住宅抵押贷款,以及向不超过自身总放贷5%的投资房借款人提供高于70%LVR的住宅抵押贷款。

房价上涨是否对经济增长造成了太大的负担?

回到八月份OCR大幅削减的时候,新西兰央行行长Adrian Orr周三意识到,房地产市场是刺激经济的“重要渠道”。

但他表示,这并不是一场“小马戏”,因为较低的利率还应该促使企业和政府借贷以及更多的投资,以保持较低的新西兰元的汇率,从而使新西兰的出口在海外更具吸引力。

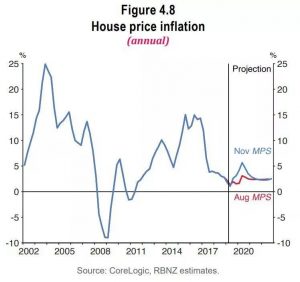

尽管如此,新西兰储备银行现在认为房价短期内的增长比八月份要快。

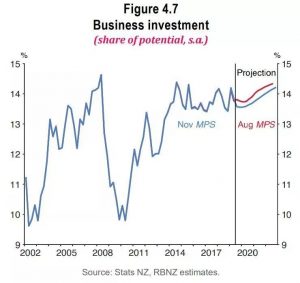

同时,由于商业信心低下,国内外不确定性和增长放缓以及产能限制,商业投资占GDP的比重仅略有增加。

‘’

‘’

当被问及他是否担心来自住房市场的大量刺激与商业投资相比时,Hawkesby认识到OCR是一种“钝器”。

“我们面临的挑战是,我们无法控制哪个渠道将成为能最大刺激经济的。因此,我们需要时刻监视事情发展的进展。”

Hawkesby说,央行正在观察房价上涨如何影响消费增长。换句话说看看当人们感觉更富裕时,他们是否会开始更多的消费。换句话说,如果央行的数据分析显示,房价的上涨无法转化为消费力,那他们可能就不会放款LVR。