内容来源:新西兰每日财经微信订阅号,一点编辑于 2020-07-06 提示:新闻观点不代表本网立场

Albany好街区,全新5房别墅,3 May Potter Close, Oteha

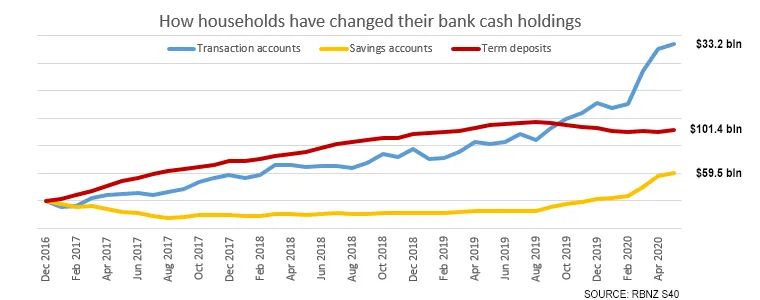

在过去的一年中,新西兰家庭表现出较少的意愿将其流动现金余额变成定期存款。这项变动是特别值得关注的。

在最近这段时间里,定期存款投资的总量减少了-14亿纽币,其中自2020年以来也已减少了超过-5亿纽币。

这是因为利率大幅降低。在2019年5月,六个月的定期存款平均回报率为3.15%(最佳利率为3.30%)。而最佳的一年期定存率为3.15%和3.35%。

截至2020年5月,6个月定存已降至1.90%(2.25%),而一年定存则为2.00%(2.30%)。而在6月,利率再次走低。

但是新西兰家庭却并没有把储蓄从银行转移出去。实际上,他们竟然将资金转移到了利率更低的储蓄帐户中!

银行一点也没有受到损失,这种转变所带来的成本降低比其所降低的利率要高得多。

一年中,另外有+137亿纽币流入了家庭银行总账户,仅2020年就增加了90亿纽币。

尽管银行的定期存款余额减少了-1.4%,但银行交易帐户内客户的余额在一年内增长了+30%,而客户储蓄帐户余额则增长了+ 14%。

过去一年中,拥有现金的家庭行为显然已经转变到一种“避险”投资方式。现在,利息收入并不是保持银行存款余额的主要动力,而快速可提款的流动性却是。

由于经济和新冠大流行风险增加,并且家庭资产负债表已在短期内“为危机作准备”的基础上进行了重新平衡,因此现金利息收入已与家庭决策无关。

所有这些都让银行取得很好的利润。他们没有提供那么多贷款,因为贷款需求不旺盛。随着现金争夺的加剧,非常便宜的客户资金数量激增。

在截至2020年5月的一年中,银行贷款总额增加了200亿纽币,而进入2020年的半年中却增长了不足+53亿纽币。

但在另一方面,客户存款增加了325亿纽币,自2020年以来就增加了214亿纽币。

我们看到最近发生了很大的变化。这是前所未有的。直到2020年2月,客户存款总额才占贷款总额的77%,这是他们长期以来一直维持的水平。突然之间,这就达到了82%,5%的变化是由存款增加了+200亿纽币所至,而贷款增长则已经停滞不前。

自2月以来,家庭存款增加了+96亿纽币,商业(包括农业)存款增加了+76亿纽币,甚至中央政府也将其在当地银行系统的现金存款增加了+20亿纽币。这些上涨的资金大部分都放在随存随取的交易或者储蓄账户中。即便新西兰储备银行最近放宽银行的核心储备金比率标准,以使银行能够更多的放贷。

银行的存款客户目前都准备短期存入,而借款客户则准备是长期借贷。银行财务主管和监管机构都会很不安地关注这一趋势。银行只能从外国专业投资者通过债券市场获得长期可放贷的资金,以使它们能够从这种不健康的趋势找到平衡。

Albany全新3卧北向Townhouse Unit 26A, 125 Gills Road

获取更多地产投资资讯,请登录:marsrealty.co.nz