文章来源:QV.co.nz,于 2019-04-26 提示:新闻观点不代表本网立场

在2019年第一季度,首次置业者(FHBs)和贷款购房业主(投资者)各占购买房产人数的24%。长期以来,投资者拥有着更大的市场份额,但LVR III(40%存款)自2016年10月开始改变这一现象,在投资者活动的减弱同时,首次置业者们则缓慢但坚定地不断加强他们在房地产市场中的活动。这并不是说两组之间总是存在直接的竞争,或者投资者购买总是将目光锁定在首次置业者身上(反之亦然)。但有趣的是他们的市场份额比例相似,而在2019年接下来的时间内,他们有可能将继续成为需要被关注的两组。

来自CoreLogic的高级物业经济学家(Senior Property Economist)Kelvin Davidson写道:

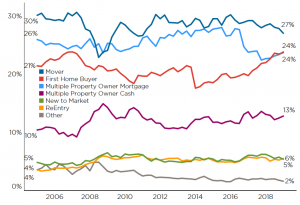

“买方分类(Buyer Classification)的第一季度数据现已完成,并确认“移动者movers”(现有业主)的活跃程度低于过去,而首次置业者(FHBs)和贷款置业者(MPO)则成为目前关键的利益集团。

今年的前三个月,“移动者movers”占房地产购买量的27%,与一年前的28%和2017年第一季度的29%相比有所下降。随着下一步的上涨,房地产购买阶梯的形成仍难以实现。例如由于交易成本(法律,房地产经纪人)以及其他所需的任何额外股权/债务的花费,对于越来越多的“移动者movers”会选择不购买新房,或可能选择旧房翻新这一现象在意料之内。

与此同时,正如第一张图表所示,首次置业者与贷款置业者(MPO或投资者)之间的差距依然很小,第二季度两者的购买量均为24%(尽管算到小数点后一位,MPO略高于FHB, 23.9%对23.7%)。 在2017年第四季度,受LVR III影响,抵押贷款买家(MPO)市场份额达22% ,他们在更多融资再次出现的背景下慢慢回归市场。尽管政府提出了几项提高成本的新规定(例如额外保温材料的安装,负面负债的变化),但是抵押贷款买家(MPO)仍在慢慢回归市场。

对于首次置业者而言,虽然2014年至2018年中期的强劲上行趋势在过去3-6个月内趋于平缓,但在历史大背景下,其购买份额仍然很高。首次置业者们购买能强劲的原因在于他们能够利用KiwiSaver资金存款,同时他们愿意在房产地点/房产类型上做出妥协。 CoreLogic数据显示,作为妥协的一部分,首次置业者们正以低于地区平均价15-20%的价格进入全国各地市场。

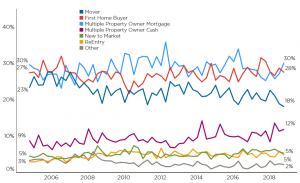

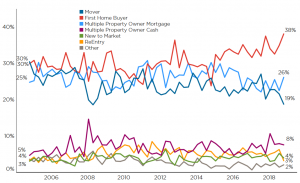

因为奥克兰的“移动者(movers)”的活动相对平静,同时贷款投资者仍在市场中,因此新西兰国家地产买家规律(The national patterns)更适用于奥克兰。目前,在奥克兰房地产市场有一个有趣现象:尽管房屋平均价值超过100万新西兰元,但首次置业者在房地产市场中不仅是一个强大的存在,同时还是是拥有27%市场份额的最大个体买家群体(见第二张图表) 。而在惠灵顿也有着类似的现象,不过抵押贷款投资者最近已经重新振作起来,他们的购买份额(30%)已经超过了首次置业者(见第三张图表)。

虽然首次置业者们在惠灵顿市仍有不错的影响力,但对于那些因房价太高而负担不起的人来说,一个明确的选择就是在Hutt Valley购买房产。这一点经常在惠灵顿房地产市场被提起,而我们的统计数据证实了这一点:正如第四张图所示,首次置业者们在Lower Hutt(以及Upper Hutt和Porirua)拥有非常强大的市场份额。